年金险优缺点及需要注意的几点

来源:杏彩注册平台 发布时间:2024-12-13 08:28:54

导读:

在长寿时代,个人退休年龄延迟,钱不够好、又不能赚钱,陷入养老焦虑的背景下,年金险养老属性慢慢的被

在长寿时代,个人退休年龄延迟,钱不够好、又不能赚钱,陷入养老焦虑的背景下,年金险养老属性慢慢的被用户看重,年金险,返还生存金,提供持续现金流,能够适用于多种用途,不少人关心年金险优缺点及需要注意的几点,这里必须要说下:

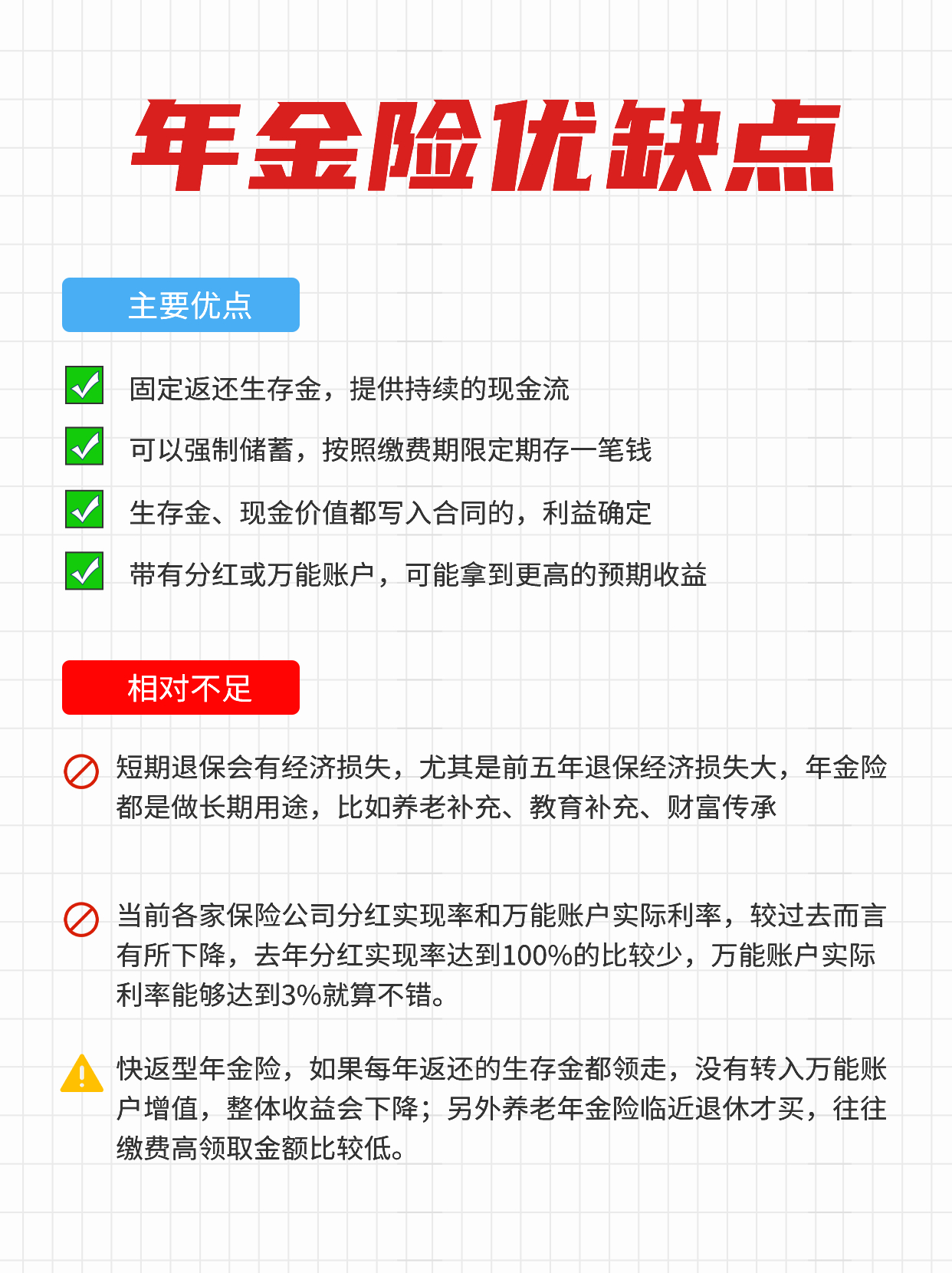

1、快返型年金险。返还快、前期返还金额高,后期每年返还金额很低,返还生存金要是领取会影响增值,这类有万能账户和分荭加持更好,如果做养老,需要年轻时投保,提供足够的增值更有利。需要留意万能实际利率。

2、养老年金险。专款专用,专门养老,女性55岁男性60岁能开始领,不一样的产品领取年龄和领取金额、现价有明显差异,需要综合对比去判断。

1、保险预定利率下降,当前万能账户保底降至1.5,分红险预定利率上限2.0,普通寿险产品上限2.5,如果继续等待,未来可能产品收益更低,不会更高。

2、明确买年金险的目的。是抵御通货膨胀、是给自己存一笔、是为实现资产多元化、是养老教育或留给孩子?这些目的都可以有,但是不能有持有几年就退保的目的。

3、买年金险出现一些明显的异常问题的根本原因:没有选到一个合适的产品。投保时对产品退保金、收益水平没有概念,也没有与同种类型的产品做比较,后面看到好的产品,陷入深深的焦虑,退了可惜又不想继续交,意难平。